Jaki ETF wybrać w IKE (Bossa.pl)

Wraz z nadejściem nowego roku warto rozważyć zasilenie swojego konta IKE. W tym roku Bossa postanowiła otworzyć się na rynki międzynarodowe pozwalając zakup ETF'ów dostępnych na innych rynkach. Jaki ETF wybrać i ile cała operacja kosztuje? Sprawdźmy!

Jednym z moich ulubionych ETF'ów jest VT od Vanguard (mojej ulubionej firmy w świecie inwestowania). Daje ekspozycję na cały rynek, pobierając prowizję w wysokości zaledwie 0.09% (!) rocznie.

Szybko odnalazłem ów instrument w serwisie Bossy i złożyłem zlecenie:

Niestety szybko okazało się że nie jest tak prosto:

Nieszczęsny KID.. W UE każdy wystawca instrumentu musi dostarczyć KID (Key information document), by możny było w niego inwestować w danym kraju. Na szczęście Bossa zadowala się dokumentem KID w języku angielskim (gdyby polskie tłumaczenie było wymagane byłoby krucho).

Lista ETF'ów (oraz z nimi związanymi dokumentami KID) dla Bossy znajduje się tutaj.

Jako że Bossa nie jest najtańszym brokerem a do tego dochodzą jeszcze koszty przewalutowania chciałem pozostać przy jednym instrumencie, maksymalnie przypominającym VT. Tylko którym?

|

| U zachodnich brokerów bardzo mała prowizja lub całkowity jej brak przy zakupie ETF'ów jest już standardem. Lepszy ryc niż nic |

Po przejrzeniu całej listy zanotowałem 6 ETF'ów:

KID zawiera jedynie podstawowe informacje o danym instrumencie, dużo ciekawsza jest strona internetowa samego ETF'u oraz znajdujący się na niej Factsheet.

Walutą bazową dla tych ETF'ów jest dolar amerykański, walutą handlową jest natomiast euro. Wszystkie używają fizycznej metody replikacji (posiadają akcje spółek będących składem indeksu).

Ważnym aspektem jest ilość środków zainwestowanych w ETF, czyli AUM (Assets Under Management). ETF powinien mieć przynajmniej $50 M, by być opłacalnym. $100 M i więcej pozwala jeszcze bardziej zmniejszyć koszty zarządzania. Wszystkie powyższe ETFy spełniają to kryterium, nie trzeba się więc obawiać że nagle fundusz zostanie zamknięty.

Całkowite koszty (TER - Total Expense Ratio) dla wszystkich tych ETF'ów jest również niski. Co prawda to nie 0.09% VT, ale nie jest źle.

Dwa istotne aspekty którymi się różnią te instrumenty to:

- Sposób dystrybucji dywidendy

- Indeks, który naśladują (wynika z tego ilość spółek)

Dywidendy

Omówmy najpierw sprawę dywidend. Mogą one być przez fundusz wypłacane inwestorom (VWRL) lub automatycznie reinwestowane. Która opcja jest lepsza?

Dywidendy są przydatne, gdy chcemy je wypłacać lub zainwestować w inny instrument. W wypadku gdy chcemy je reinwestować bardziej opłacalnym rozwiązaniem jest ETF akumulacyjny. Reinwestowanie ma miejsce bez naszego zaangażowania, co ma wiele zalet:

Dywidendy są przydatne, gdy chcemy je wypłacać lub zainwestować w inny instrument. W wypadku gdy chcemy je reinwestować bardziej opłacalnym rozwiązaniem jest ETF akumulacyjny. Reinwestowanie ma miejsce bez naszego zaangażowania, co ma wiele zalet:

- Brak potrzeby sprawdzania konta brokerskiego celem reinwestowania dywidend,

- Brak dodatkowych opłat. Przy samodzielnym zakupie aktywów broker pobiera prowizję, w przypadku funduszy akumulacyjnych broker nie bierze udziału.

- Często z dywidend na koncie pozostaje "osad". Jakaś kwota, która nie wystarcza by zakupić kolejne jednostki, bądź zbyt mała by to się opłacało ze względu na punkt (2).

- (Nie dotyczy IKE) Odroczony podatek. Zapłacimy go dopiero przy sprzedaży jednostki funduszu, a nie w momencie wypłaty dywidendy. Dzięki temu cały kapitał dalej pracuje.

Biorąc powyższe pod uwagę wybieram wersje, gdy fundusz sam reinwestuje dywidendy. Niestety VWRL odpada w rundzie pierwszej. (Pozostaje jeszcze jeden Vanguard w rywalizacji!)

Indeks

Do wyboru mamy dwa indeksy:

- MSCI World Index

- FTSE All World Index

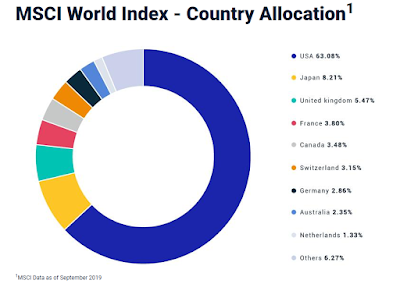

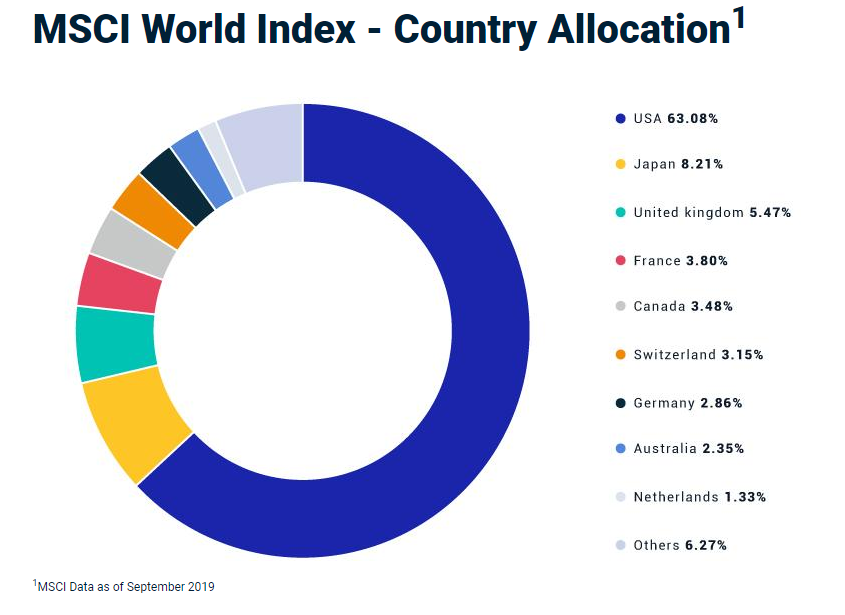

MSCI World Index śledzi zachowanie dużych i średnich firm z krajów rozwiniętych (23):

Zachowanie indeksu:

Największą wadą tego indeksu jest brak krajów rozwijających się. Indeks ten nie posiada ekspozycji na takie kraje jak Chiny czy Indie.

Inaczej ma się sprawa z FTSE All World Index, który śledzi już zachowanie spółek z całego świata. (Poniższe wykresy pochodzą ze strony Vanguarda, które są czytelniejsze niż dane na stronie FTSE.)

|

| W pierwszych 22 krajach, aż 6 pochodzi z krajów rozwijających się. |

Patrząc na samą stopę zwrotu przez ostatnie 10 lat, rocznie otrzymujemy 9.14% (FTSE) vs 9.87% (MSCI). Rynki rozwinięte radzą sobie ostatnimi czasy lepiej niż rozwijające się. Czy dalej tak będzie? Nikt tego nie wie. Ja jednak wolę nie zgadywać i trzymać w portfelu cały rynek.

Dlatego też mój wybór padł na VWCE. Spełnia wszystkie kryteria, które są dla mnie ważne.

Nie pozostaje więc nic innego jak tylko dokonać transakcji! Sprawdźmy więc w praktyce, ile wyniosą koszty.

Tym razem zlecenie przebiegło bez problemów, a oto jego podsumowanie w PLN:

Oraz w EUR:

Zainwestowana kwota: 16 382.54 PLN

Prowizja od zakupu (0.29%): 47.51 PLN

Razem: 16 430.05 PLN

Do prowizji należy doliczyć jeszcze koszt przewalutowania, który nie jest widoczny w podsumowaniu. Wysokość tej prowizji wynosi 1 grosz przy wymianie na EUR (połowę spreadu wynoszącego 2 gr). Ile dodatkowo zapłaciłem z tego powodu?

Do przeprowadzenia transakcji potrzeba było 3 848.82 EUR, by otrzymać taką kwotę przy kursie waluty pomniejszonym o 1 grosz, potrzebne było 16 344.01 PLN. Oznacza to iż koszt przewalutowania wyniósł dodatkowe 38.53 PLN.

Suma opłat: 86.04 PLN, co stanowi 0.52% kwoty która była potrzebna do przeprowadzenia transakcji.

(Drugie tyle czeka nas w przyszłości przy sprzedaży funduszu. Miejmy nadzieję, że do tego czasu koszty te spadną jeszcze bardziej.)

Koszt ten jest wyższy niż koszty zarządzania samym funduszem (0.22%), jednak nie ma co narzekać. Jest to koszt tylko jednorazowy a inwestycja wieloletnia. Łącznie w pierwszym roku posiadania tego funduszu zapłacę 0.74% w kosztach, co i tak jest o wiele niższą kwotą niż koszty zarządzania w dostępnych w Polsce funduszach. Później będzie to już tylko niskie 0.22%.

Cała transakcja obyła się bezproblemowo i cieszy mnie bardzo łatwość dostęp do zagranicznych ETF'ów dla Polskiego inwestora nawet na rachunku IKE/IKZE!

Kowal Własnego Losu

Komentarze

Prześlij komentarz