Indeksy giełdowe

S&P 500, FTSE 100, Nikkei 225, DAX, WIG... Skróty, które w świecie finansowym pojawiają się na porządku dziennym. Indeksy giełdowe. Podstawą portfela KWL są ETFy podążające za indeksami, dlatego warto dobrze zrozumieć, czym są.

W skrócie: indeks jest wartością obliczaną na podstawie cen grupy wybranych aktywów: akcji, obligacji, surowców i innych instrumentów finansowych. W przypadku indeksu składającego się z samych akcji, do wyliczenia go zwykle używa się średniej ważonej (market-cap). Zadaniem indeksów jest przedstawienie stanu danego rynku za pomocą jednej liczby, która teoretycznie odzwierciedla sytuację na danym rynku (ogólny kierunek ruchu cen).

To dzięki indeksom możemy stwierdzić czy mamy hossę lub bessę. Bez nich musielibyśmy śledzić poszczególne aktywa i samemu oceniać stan rynku. Podobno tylko informacje o pogodzie są częściej publikowane niż wartości indeksów :)

Skupmy się na indeksach śledzących ceny akcji.

Spółki mogą być dobrane w różny sposób. Na polskim podwórku mamy np. WIG20 zawierający (w uproszczeniu) 20 największych spółek notowanych na warszawskiej giełdzie, WIG obejmujący wszystkie spółki, czy WIG-INFO skupiony na sektorze IT. Indeksy zawierające spółki należące do specyficznej branży to tzw. indeksy sektorowe (WIG-INFO, WIG-BANKI, WIG-LEKI, WIG-ENERG, WIG-MOTO, ... łatwo rozszyfrować po nazwie czego dotyczą;)

Indeks może zawierać również spółki pochodzące z różnych krajów, tworząc indeksy globalne (np. MSCI World) lub poszczególnych regionów (np. MSCI Emerging Market, FTSE Developed Europe).

Istotnym aspektem jest również "polityka dywidendowa" indeksu. S&P 500 czy WIG20 nie uwzględniają dywidend (są indeksami typu cenowego), udając, że te nie istnieją. Moja strategia inwestowania zakłada reinwestowanie dywidend, więc potencjalnie wartość takiego indeksu powinna być większa. Jak bardzo? Wystarczy sprawdzić: do ulubionego indeksu cenowego dodać wyrażenie "Total Return". Sprawdźmy S&P 500 w przeciągu ostatnich 20 lat:

Różnica jest prawie dwukrotna (!). Ze spodziewanych ~7% zysku rocznego (145% / 20) robi się nagle 13%. OK, należałoby jeszcze odjąć podatek od dywidend przed ich reinwestowaniem, którego ten indeks nie uwzględnia, jednak tak czy inaczej wynik będzie bliższy 11% niż 7%. Większość funduszy porównuje swoje wyniki oczywiści z indeksem typu cenowego. I tak zwykle w dłuższej perspektywie przegrywając ;)

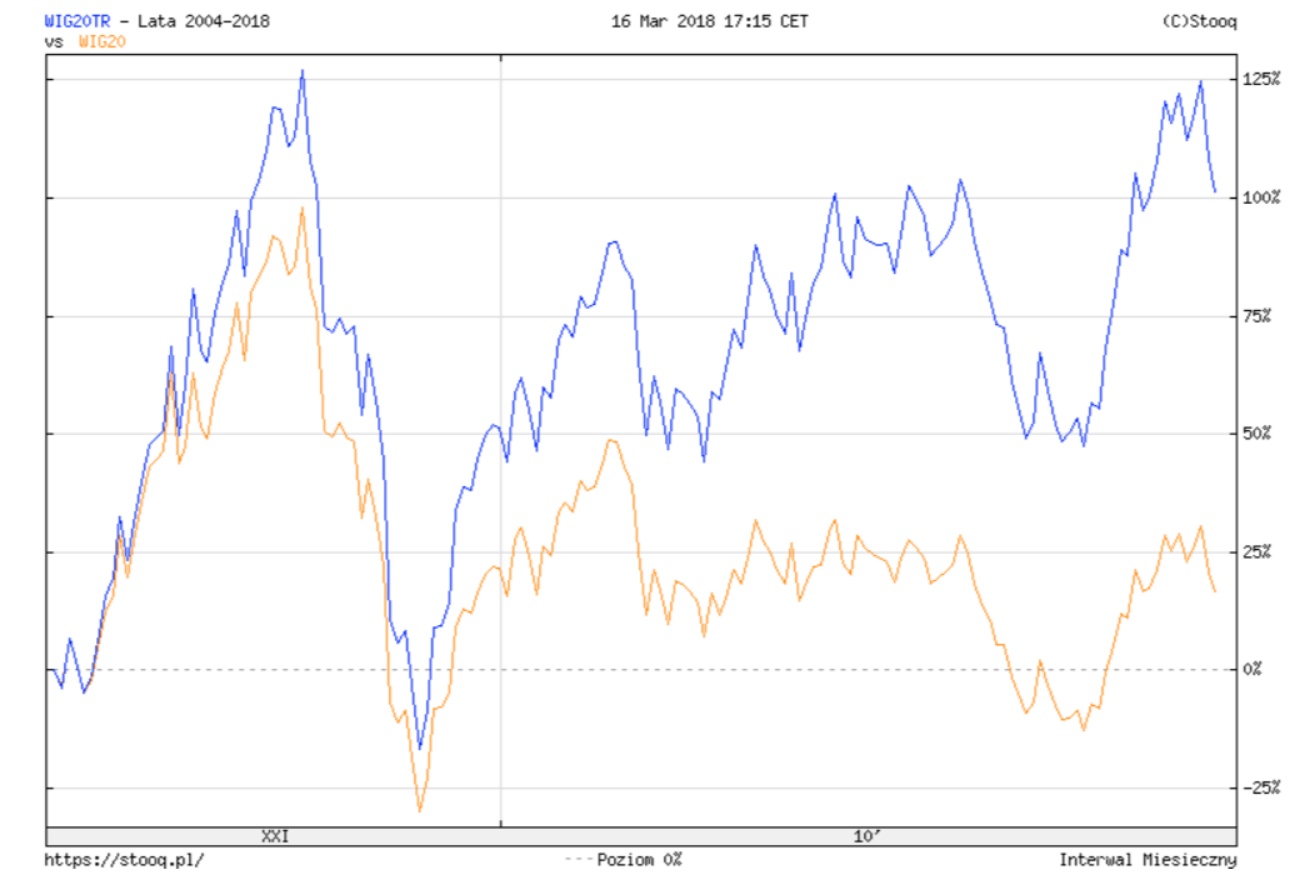

Zobaczmy jeszcze, jak przedstawia się różnica między WIG20 a WIG20TR w latach 2005 - 2018:

|

| WIG20 vs WIG20TR. (Wykres zaczyna się końcem grudnia 2004.) |

W skład WIG20 wchodzą duże przedsiębiorstwa, często płacące niezłą dywidendę, stąd i różnica jest znaczna. Z marnych 17.32% dających 1.3% rocznie robi się przyzwoite 7.7%.

Niektóre znane indeksy biorą pod uwagę dywidendę. Są to na przykład WIG czy DAX (zawierający 30 największych spółek pod względem kapitalizacji oraz obrotu w Niemczech). Indeksy takie zwane są wynikowymi, dochodowymi lub total return.

ETFy oraz fundusze inwestycyjne najczęściej próbują śledzić wartość odpowiednich indeksów. Różnica pomiędzy faktyczną wartością indeksu a wynikiem funduszy opisuje Tracking Error (TR).

Przyjrzyjmy się teraz dwóm najbardziej znanym indeksom: S&P 500 oraz DOW. Oba indeksy są puplikowane przez S&P Dow Jones LLC. Mimo że oba dotyczą giełdy amerykańskiej to jednak istnieją spore różnice między nimi.

DOW

Charles Dow, amerykański dziennikarz, współzałożyciel Dow Jones Company (wraz z Edwardem Jones) oraz czasopisma "The Wall Street Journal" w 1884 roku opracował indeks śledzący firmy powiązane z transportem: Dow Jones Index (póżniej znany jako Dow Jones Transportation Average). Jest to najstarszy indeks, publikowany do dziś pod nazwą DJT. Ponad dekadę póżniej, w 1896 roku, Dow Jones Company opublikował znacznie bardziej dziś popularny Dow Jones Industrial Average, w skrócie określany jako DOW lub DJIA.Początkowo indeks ten składał się z 12 spółek związanych z przemysłem, co ciekawe do dnia dzisiejszego jedynie General Electric przetrwał. Po dodaniu 8 spółek w 1916 oraz kolejnych 10 w 1928 zrobiło się w sumie spółek 30 - i tak pozostało do dziś. Aktualnie DJIA nie śledzi już tylko spółek związanych z przemysłem, składając się z takich akcji jak Apple czy Disney.

Skład indeksu jest aktualnie ustalany przez Averages Committee (należący do S&P Dow Jones Indices). Nie ma sztywnych reguł określających, kiedy spółka powinna trafić do DIJA. Komitet wybiera spółki na podstawie wielu wskaźników takich jak ich reputacja, historia rozwoju, wielkość sektora itd. Do DIJA nie należy żadna spółka z branży transportu oraz użyteczności publicznej, które to są zawarte odpowiednio w Dow Jones Transportation Average i Dow Jones Utility Average. Pełna lista spółek wchodzących w skład indeksu:

DJIA jest indeksem cenowym. Kiedy powstał, był liczony jako prosta suma cen akcji (po jednej na spółkę, nie wszystkich stanowiących pełną kapitalizację) podzielona przez ilość spółek wchodzących w skład indeksu. No cóż, nie było wtedy komputerów, pozwalających na bardziej skomplikowane obliczenia, a podziały akcji czy dywidendy nie były na tyle częste, by potrzeba było bardziej zaawansowanego wzoru.

Dzisiaj czasy się zmieniły i by poradzić sobie np. z podziałem akcji, sposób liczenia indeksu nieco się zmienił. Po zsumowaniu cen akcji, otrzymana wartość jest dzielona przez tzw. Dow Divisor. Współczynnik ten jest aktualizowany gdy zachodzi taka potrzeba, np. gdy dochodzi do podziału akcji, czy zmiany w składzie indeksu.

Nie zmienia to jednak faktu, że indeks ten jest w mojej opinii niemiarodajny, dlatego sam go nie śledzę. Spadek o 10$ akcji Goldman Sachs ($250 za akcje), stanowiący ok. 4% jego wartości ma taki sam wpływ na indeks jak spadek o 10$ wartości Coca-Cola ($45 za akacje), stanowiący już 22% jej wartości. Ponadto nie ma jasnych kryteriów doboru spółek oraz nie obejmuje wszystkich sektorów.

|

| Nie mogło zabraknąć wykresu DIJA. Stan na marzec 2018. Mimo niedoskonałości indeksu inwestując jego śladem można było nieźle zarobić. |

S&P 500

W 1923 Standard Statistics Company stworzyło pierwszy indeks akcyjny. Był on liczony tygodniowo (w przeciwieństwie do DOW liczonego dziennie) a składał się z 233 akcji. Z biegiem czasu liczba spółek oraz częstotliwość liczenia zmieniły się, by ostatecznie w marcu 1975 roku, przybrać dzisiejszą formę jako S&P 500.S&P 500 jest liczony metodą średniej ważonej biorącej pod uwagę kapitalizację 500 spółek. Im większa wartość spółki (ilość akcji x cena akcji), tym większa waga jest przypisywana takiej spółce a tym samym, jej cena ma większy wpływ na indeks. Do wyliczenia kapitalizacji spółki pod uwagę brane są tylko akcje dostępne dla inwestorów (część akcji jest zarezerwowana np. dla zarządu).

Kryteria doboru spółek do S&P 500 są bardziej jednoznaczne, a decyzję o zmianach w indeksie podejmuje U.S. Index Committee (również należący do S&P Dow Jones Indices).

Różnice między S&P 500 oraz DIJA prezentuje infografika pochodząca ze strony https://us.spindices.com:

Kowal Własnego Losu

Komentarze

Prześlij komentarz